Xây dựng & bất động sản

Ngành Xây dựng – Hướng đầu tư của năm 2020

2019 được coi là một năm thất thu của ngành Xây dựng với sự suy giảm mạnh của hầu hết những cổ phiếu chủ chốt. Liệu tình hình có được cải thiện hơn trong năm 2020?

Sự chững lại trong năm 2019

Sự phát triển liên tục của ngành Xây dựng trong những năm qua chủ yếu là nhờ vào sự ảnh hưởng tích cực của lĩnh vực bất động sản. Với tốc độ đô thị hóa nhanh và tỷ lệ dân thành thị trên tổng số dân ngày càng lớn, do đó nhu cầu xây dựng ở Việt Nam luôn ở mức cao.

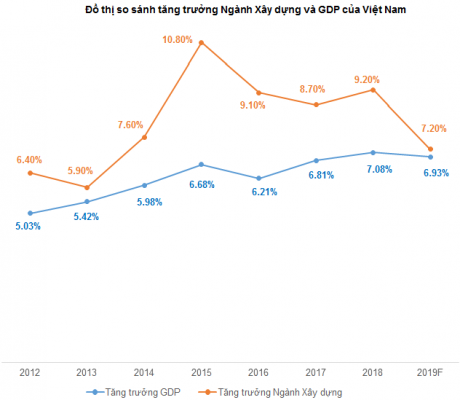

Từ năm 2012, tốc độ tăng trưởng của ngành Xây dựng đến nay luôn cao hơn rất nhiều so với tốc độ tăng trưởng GDP. Tuy nhiên, trong năm 2019, theo nhận được của các chuyên gia thì tốc độ này có phần chững lại so với những năm trước, chỉ còn ở mức 7.2%.

Thận trọng ngắn hạn, lợi ích dài lâu

Từ năm 2018, nhiều khu vực trên cả nước đã rơi vào tình trạng bị siết cấp phép dự án mới. Dự báo trong các năm tới tình trạng này sẽ còn tiếp diễn nhưng không quá khắt khe như trước đây, giúp các cơ sở xây dựng dễ thở hơn.

Ngoài ra, theo dự báo của BMI (Business Monitor International), ngành Xây dựng sẽ tiếp tục duy trì tốc độ tăng trưởng bình quân khoảng 7.6% trong giai đoạn 2018-2025. Nghiên cứu của PwC cho thấy Indonesia, Việt Nam và Philippines là những quốc gia có thể dành được sự quan tâm lớn nhất từ các nhà đầu tư phát triển bất động sản quốc tế trong khu vực ASEAN. Điều này chứng tỏ triển vọng ngành này vẫn rất tốt nếu nhìn theo hướng đi dài hạn.

Từ đó thấy được rằng, sự điều chỉnh của các cổ phiếu ngành Xây dựng trong năm 2020 sẽ là cơ hội để các nhà đầu tư mua vào với giá hợp lý. Với mục tiêu mua dài hạng từ 3 đến 5 năm đây sẽ là lực chọn khá hợp lý.

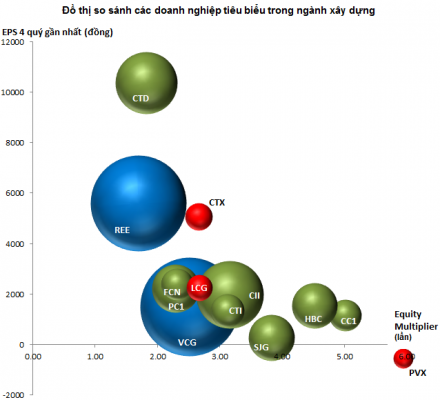

Chú thích: Những cổ phiếu được thể hiện bằng quả bóng màu xanh dương là Large Cap. Những cổ phiếu Mid Cap được thể hiện bằng quả bóng màu xanh lá cây. Các cổ phiếu Small & Micro Cap có màu đỏ.

Một số doanh nghiệp đáng chú ý

CTCP Tập đoàn Xây dựng Hòa Bình (HOSE: HBC)

Nằm trong nhóm các doanh nghiệp có hệ số đòn bẩy Equity Multiplier ở mức cao nhất nhưng HBC đã bắt đầu có những cải thiện đáng kể trong thời gian gần đây. Tỷ lệ này đã giảm từ mức 5.68 vào cuối năm 2017 xuống còn 4.53 vào cuối quý 3/2019.

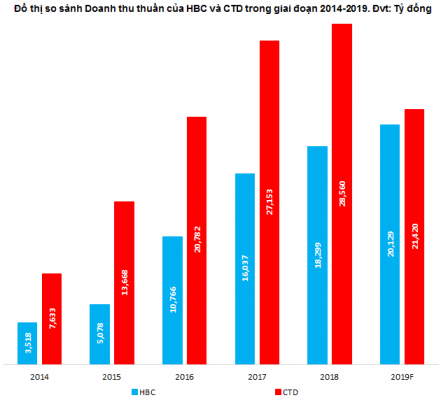

Dù lợi nhuận của doanh nghiệp dự kiến chỉ đạt khoảng 60% kế hoạch nhưng doanh thu vẫn có xu hướng tăng trưởng. Đây chính là điểm khác biệt lớn nếu so sánh với đối thủ ngang tầm là CTCP Xây dựng Coteccons (HOSE: CTD). Không chỉ có lợi nhuận bị teo tóp mà doanh thu của CTD dự kiến cũng đi xuống mạnh trong năm 2019.

Trong năm 2020, HBC đã có những phương án để cải thiện vấn đề thanh khoản và dòng tiền; theo đó Hòa Bình có kế hoạch khoản phát hành 50 triệu USD trái phiếu chuyển đổi (khoảng 1,200 tỷ đồng), nhằm thanh toán nợ ngắn hạn, bổ sung vốn lưu động cuối năm và dùng phần tiền còn lại tái đầu tư cho công ty thành viên, phát triển mảng hạ tầng công nghiệp và tái cơ cấu mảng sản xuất vật liệu xây dựng để tạo thành chuỗi giá trị, hoàn thiện hoạt động kinh doanh cốt lõi của Tập đoàn.

CTCP Cơ Điện Lạnh (HOSE: REE)

Trong số các doanh nghiệp xây dựng đang hoạt động thì CTCP Cơ Điện Lạnh (HOSE: REE) là doanh nghiệp tham gia và đầu tư trái ngành thành công nhất hiện nay. Sự ổn định của những lĩnh vực như bất động sản cho thuê, phát điện, cấp nước… giúp cho REE trở thành doanh nghiệp ít bị ảnh hưởng nhất từ các biến động thất thường của thị trường xây dựng.

CTCP Xây dựng Coteccons (HOSE: CTD)

Đây là doanh nghiệp đang trải qua giai đoạn thử thách khó khăn nhất trong nhiều năm trở lại đây. Doanh thu và lợi nhuận đều suy giảm, các dự án vướng mắc trong công tác triển khai và nguồn việc ít khiến cạnh tranh đấu thầu ngày càng trở nên gay gắt.

Thị trường xây dựng gặp khó khăn là suy nghĩ đầu tiên khi nói về kết quả kinh doanh xuống dốc của CTD. Nhưng nhìn sang đối thủ chính là HBC thì lợi nhuận doanh nghiệp này đi lùi nhưng doanh thu vẫn tăng trưởng, khó ai hài lòng với lời giải thích đơn giản đó.

Nhiều người vẫn đang lo ngại rằng liệu đây có phải là một dạng “ve sầu thoát xác” của Coteccons hay không?. Tuy nhiên, đối mặt với các doanh nghiệp đang có nghi ngờ về rủi ro đạo đức thì giải pháp tốt nhất vẫn là tạm thời tiếp tục quan sát và không vội đầu tư.